环境保护税法的实施在即 你是否曾经有话说?

北极星环保网 来源:化工邦 作者:瑶玥

北极星环保网讯:《中华人民共和国环境保护税法》将于2018年1月1日起施行。这是我国环境保护历史上的一块里程碑,意味着我国施行了30多年的排污收费制度将退出历史舞台,环保治污的法律体系进一步完善。

征收环境保护税,可以内化环境污染成本,推动形成节约能源资源、保护生态环境的发展方式和消费模式。但不同角色的人有不同的看法,环保税法的实施已“箭在弦上”,大家需要理解法规的内容,以便更好地执行,助力环保工作健康发展。

据中央财经大学估计,环保税开征后,预计每年环保税征收规模可达500亿元。但征税目的不在于获取更多财政收入,而是属于调节型税种,通过税收机制倒逼企业减排,促进经济结构调整和发展方式转变,建立“企业多排多缴税,少排享减免”的约束激励机制。

环境税的内涵

1. 狭义环境税:以保护环境为主要政策目标;独立开征的环境税税种。

2. 广义环境税:政府征收的具有强制性、无偿性,针对特别的与环境相关税基的任何税收;国家采用税收手段调控经济主体行为的各种税收总称,既包括以环境保护为基本目标的环境税收,即独立型环境税,也包括那些政策目标虽非环境保护但是客观起到环境保护目的的税收,还包括具有环保功能的税式支出政策。

【中国独立型环境税基本框架】

环境税的功能和意义

1. 补偿环境外部损失成本。是最主要功能,环境税设计的核心目标,因此,税率需高于环境外部损失成本。

2. 调节企业污染治理行为。环境税设计的重要目标,因此,税率需高于企业的污染边际治理成本。

3. 促进产业调整改进效率。通过资源配置作用实现改进效率,静态效率&动态效率。

4. 筹集环保资金。收入用于环保,减轻公共财政压力;筹集资金和行为调节功能往往不一致。

将有利于解决排污费刚性不足的问题;有利于促进企业减少污染物排放;有利于促进产业结构调整和转型升级。

“环保税作为新开征的独立绿色税种,以排放应税污染物为征税对象,计税依据有别于其他税种,专业性强,征收管理较复杂。”税务总局有关负责人说。

纳税人

在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人(《环境保护税法》第二条)

企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物,缴纳处理费用的,不属于直接向环境排放应税污染物,不缴纳相应污染物的环境保护税。

不包括非生产经营者

其他生产经营者:个体工商户和其他组织

征税对象

应税污染物,是指本法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。(《环境保护税法》第三条)

水污染物:61种+ PH值、色度、大肠菌群数、余氯量

大气污染物:44种

固体废物:一般固废和危险废物

噪声:工业噪声

【征税对象的特殊规定】

应税污染物的计税依据

1. 大气污染物、水污染物按照排放量折合的污染当量数确定;

2. 固体废物按照固体废物排放量(吨)确定;

3. 噪声按照超过国家规定标准的分贝数确定。

税率

排污费已经将四项污染物的排污费标准分别调整至不低于每污染当量1.2元和1.4元。

有7个省份高于规定的最低标准,北京高出6-8倍,天津4-6倍,河北和湖北2倍,上海和江苏2-3倍,山东2-5倍。

对大企业来说是负担平移,对中小企业负担可能增加。

减征情形:

1)纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护税;

2)纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。

征收管理

1. 管理流程

1)纳税人自行申报缴纳税款

2)环保部门与税务机关涉税信息共享

3)税务机关将纳税人申报资料与环保部门的监测数据进行比对

4)异常数据交送环保部门复核

5)税务机关依据复核意见调整征税

6)复议或诉讼

7)税务检查,环保部门配合

2. 纳税义务发生时间

1)纳税义务发生时间为纳税人排放应税污染物的当日。(《环境保护税法》第十六条)

2)按月计算,按季申报。特殊情形按次申报(《环境保护税法》第十八条)

3. 纳税地点

1)纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。(《环境保护税法》第十七条)

2)应税污染物排放地是指应税大气污染物和水污染排放口所在地、固体废物产生地、工业噪声发生地。

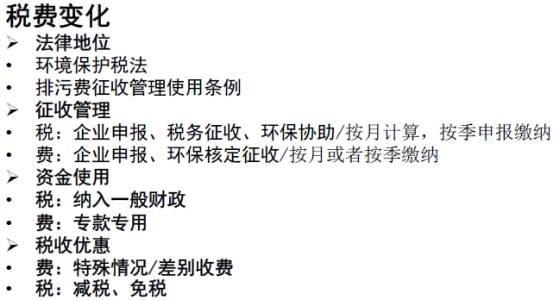

部分企业负责人认为,“环保税和排污费的差异不大,《环境保护税法》出台仅仅是为‘排污费’换了个名字而已。”实际上,这是还没有充分认识到该法律的意义。与排污费制度相比,税收制度的刚性更强,能更有效地发挥作用,弥补排污费制度的不足。其环保意义远远大于财政收入意义。

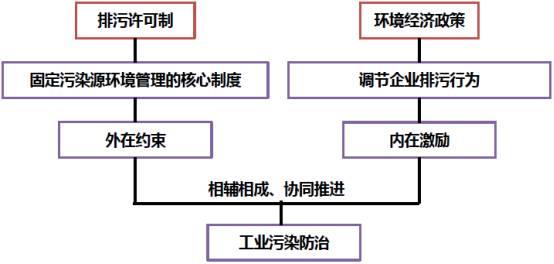

【排污许可实现点源调控政策的协同与强化】

【排污费改税的影响】

环保税法正式走上立法程序,中石化财务部副主任朱宪堂也提到,环境保护费改税以后,由于税收立法级次更高,执法刚性更强,企业负担更加公平均衡。

环保税之纳税人法律责任

1. 按时履行纳税申报义务

《税收征管法》第六十二条规定:如果纳税人未在规定期限内办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款。

《税收征管法》第六十四条第二款规定,如果纳税人不进行纳税申报,因此造成不缴或者少缴税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上、5倍以下的罚款。

2. 不得编造申报数据

《环境保护税法》第十九条第二款:纳税人应当依法如实办理纳税申报,对申报的真实性和完整性承担责任。

《环境保护税法实施条例》第十四条,十九条。

《税收征管法》第六十四条第一款:纳税人编造虚假计税依据的,由税务机关责令限期改正,并处5万元以下的罚款。

3. 纳税不免除环境损害责任

《环境保护税法》第二十六条:直接向环境排放应税污染物的企业事业单位和其他生产经营者,除依照本法规定缴纳环境保护税外,应当对所造成的损害依法承担责任。

4. 纳税人应妥善保存监测资料

环保税之企业应对

1. 积极应对环保税,按规定申报缴纳

2. 以排污许可证为龙头,带动履行企业相关环境制度

3. 避免环境违法(违法信息共享)

4. 多排多缴,少排少缴

5. 降低浓度,争取减税条件

6. 固废合法贮存或处置不缴纳,综合利用免缴

7. 自行监测、第三方监测机构

8. 缴税咨询、代理机构

结束语:

“谁污染谁缴税”、“取之环保用之环保”,环保税法的立法宗旨是要保护和改善环境,减少污染物的排放,推进生态文明建设;要保护纳税人的权利,维护社会的公共利益。目前环保税法中有减免规定,没有惩罚规定,并未加重排污企业负担,大家应该积极面对,配合相关工作的进行。